三房巷“蛇吞象”式并购前景不乐观 标的公司业绩“逆袭”有疑点

三房巷拟"蛇吞象"式的并购大股东控制的资产,短期内虽然能"促肥"公司营收,但并购前夕标的公司"逆袭"的业绩却惹人怀疑,参考历年业绩来看,其后续发展也难言乐观。此外,大股东曾大量占用上市公司大量资金并遭处罚,同样让人担忧。而标的公司采购数据出现的巨额勾稽差异,则直指其财务数据的真实性。

自2019年4月起三房巷便开始筹划重大资产重组,而几经修订后的草案仍然存在诸多问题。

据草案显示,三房巷拟通过发行股份并募集配套资金不超过8亿元购买其控股股东三房巷集团及三房巷国贸、上海优常、上海休玛合计持有的海伦石化100%股权,交易作价76.5亿元。而标的公司海伦石化不论是资产规模还是营收规模均是上市公司的十几倍,这就意味着本次并购是一次典型的“蛇吞象”式收购。

事实上,为了将海伦石化成功并入上市公司体系,三房巷集团可谓使出了浑身解数。据草案披露,其通过分立存续的方式,注资新设公司,化解了标的公司存在巨额“未分配利润”的问题,但原有巨额负债却依旧留在海伦石化,一旦并购完成,这些债务重担便会压在上市公司肩上。

此外,从草案内容来看,三房巷集团对海伦石化进行了增资,此举使得标的公司的净资产规模扩大,稀释了海伦石化资产的评估增值率,但由于标的公司体量庞大,整体评估增值额高达38.62亿元。由于此次交易为同一控制下的企业合并,因此并未给上市公司带来商誉的增加。

收购体量如此庞大的标的公司,上市公司内部结构将迎来翻天覆地的变化,因此,标的公司的“质地”就显得很关键了。然而,《红周刊》记者发现,标的公司海伦石化的业绩变化显得十分异常,2018年在同行业的营收增速大幅下降之时,其营收、净利润却逆势突增;更令人担忧的是,其草案中披露的采购数据存在巨额勾稽差异,财务数据的真实性待考。

并购前夕的业绩“逆袭”

事实上,三房巷集团大手笔向上市公司注入资产,恐怕与三房巷自身窘迫的经营状况不无关系。

据Wind数据显示,2012年至2016年,三房巷营业收入连续五年出现持续下滑,主业发展已然显现出疲乏的态势,2017年和2018年营业收入虽然略有增长,但利润规模仍然不大(详见表1),到了2019年,其前三季度的营业收入再次出现12.75%的下滑,扣非归母净利润也同比下滑1.47%。

而一旦海伦石化成功并入上市公司体系,那么三房巷的资产规模、收入规模、净利润规模等都将得到大幅提升,其十亿左右的营收规模,将跃升至百亿级。可问题在于,此举虽然能够在规模上快速“催肥”上市公司,但是否能够给上市公司带来稳定的业绩增长才是问题的关键。

从历史状况来看,海伦石化的经营状况十分加令人担忧。

草案显示,并购前夕海伦石化经历了一次存续分立的内部调整,调整后分为存续公司海伦石化及新设公司三伦化纤,重组标的为分立后的存续公司海伦石化。分立前海伦石化的未分配利润金额为-27.10亿元,这意味着其以前年度应该大多处于亏损状态,否则又如何能造成如此规模的未分配利润负值呢?而这说明海伦石化过去的经营状态并不好。

2017年时,其营业收入为176.77亿元,净利率则亏损了2086.4万元,而到了2018年,其突然发力,营业收入达到了225.86亿元,同比增长27.77%,实现净利润6.96亿元。本来业绩亏损的公司,在即将注入上市公司前夕,业绩突然大幅增长,这岂不是很可疑吗?倘若并入上市公司后,其业绩突然“变脸”,受损的恐怕又是二级市场的投资者了。

其异常的业绩变化也引起了上交所的关注,于是上交所下发问询函要求其说明业绩波动的合理性。三房巷在回复中将海伦石化净利润的增长归功于营业收入、毛利率的大幅提升,以及汇率波动等因素的影响,并且其在草案中通过对比同行业公司的增长情况对此进行了论证,然而,《红周刊》记者发现,三房巷在可比公司数据的引用上却出现了问题。

具体来看,2017年海伦石化营收增速仅为10.08%(未经审计营收增速),2018年攀升至27.77%。对于该公司营收的大幅增长,其选取了恒逸石化、荣盛石化、恒力股份(即恒力石化)、桐昆股份、新凤鸣5家公司作为其同行业可比公司,而问题就出在恒力股份的数据提取上。其引用的2018年恒力股份的营收增长率为169.5%,而Wind数据显示,其当年实际的营收增长率仅为26.51%。

为何会出现如此巨大的差异呢?实际上,恒力股份在2019年4月10日发布了关于同一控制下企业合并对前期的财务报表进行追溯调整说明的公告,内容显示由于2018年收购同一控制下的企业,故对前期的财务数据进行了追溯调整,追溯后2017年其实际实现营收474.81亿元,2018年实现营收600.67亿元,因此营收增速为26.51%,显然,如果分析公司实际营收增长情况,引用追溯调整后的数据才更加合理。

如果引用追溯调整后的数据, 2017年、2018年行业平均增速分别为51.82%、30.51%,其中2018年行业增速相较上年大幅下降21.31个百分点,而标的公司2018年的营业收入增速却与逆行业趋势相反,相比2017年,增速反而高出26.20个百分点。其中恒力股份追溯调整后的增速以及新凤鸣的增速虽然也有增加,但幅度并不大,而海伦石化逆势大幅增长就显得十分抢眼了,这不免让人对其营收突增的情况产生怀疑。

不仅如此,海伦石化的毛利率增长速度也远超同行。草案显示,其2017年、2018年的毛利率分别为2.27%、10.01%,同比增长了7.74个百分点,翻了3倍有余。然而同行业可比公司均呈小幅增长或下降趋势(详见下表3)。

除此之外,海伦石化的关联交易问题也不容忽视。

草案显示,报告期内海伦石化的第一大客户为三房巷集团及其关联方,2017年至2019年1-8月,海伦石化向第一大客户销售金额分别达64.54亿元、77.12亿元、37.85亿元,占营业收入的比重达36.51%、34.14%、25.22%。可见,海伦石化多年来三成左右的营业收入均由关联方贡献,而大量的关联交易是滋生利益输送的温床,倘若日后其未能严格遵守关联交易内部规范,而做出侵害中小股东利益的行为,后果将不堪设想。

大股东资金占用惹人忧

本次并购交易存在的另一问题为,控股股东三房巷集团曾多次非经营性占用标的公司海伦石化的资金。

据三房巷在给上交所问询函的回复资料显示,2017年及2018年,其累计占用海伦石化的资金分别高达170.91亿元、298.87亿元,直到并购草案披露时,三房巷集团仍未解决该问题,2019年8月末,海伦石化仍向关联方拆出资金55.42亿元,在上交所一再询问下,三房巷集团到2019年末才将拆借资金偿还完毕。

倘若控股股东缺钱,将手伸进上市公司的钱袋,无疑会影响上市公司的运营,甚至可能给上市公司带来灭顶之灾。这在A股市场中,并不鲜见,比如华泽退之所以走到退市的地步,就与大股东违规占用上市公司巨额资金有关,实际上,三房巷集团本身就曾有过占用上市公司资金而被处罚的“前科”。

2018年1月18日三房巷发布公告表示,2014年度至2015年度,控股股东三房巷集团及其子公司分别13次、18次占用上市公司资金3.78亿元、6.35亿元,并且三房巷故意隐瞒,未将上述关联方资金往来记账,由此导致三房巷股份2014年度、2015年度报告信息披露存在重大遗漏,为此三房巷遭到了中国证券监督管理委员会江苏监管局的处罚。

更为重要的是,此次拟收购的海伦石化也存在巨大的债务压力,草案显示,其短期债务压力极大,目前有56.49亿元的短期借款亟待偿还。近年来,海伦石化的负债一直处于较高水平,其中2017年和2018年的资产负债率分别高达98.36%和95.65%,虽然2019年8月末其资产负债率水平有所下降,但仍处于80.49%的高位。相反,上市公司目前的负债压力则小得多,截至2019年三季度,三房巷的资产负债率仅为11.97%,一旦并购完成,海伦石化并表后,上市公司恐怕会受到海伦石化高负债的拖累。

此外,海伦石化还存在巨额关联担保尚未完成的情形。

草案显示,报告期内海伦石化多次对控股股东及其关联方提供债务担保,大多数已于2019年完成,但尚存一笔金额为2.86亿元的担保将至2020年7月2日方能完成。按常理,股权转让后此类担保情况理应解除,但目前海伦石化却不得不在此项担保中继续承担风险,而这也意味着控股股东资金紧张的难题恐怕一时半会解决不了,一旦日后资金真的出现状况,风险爆发,上市公司恐怕也将牵连其中。

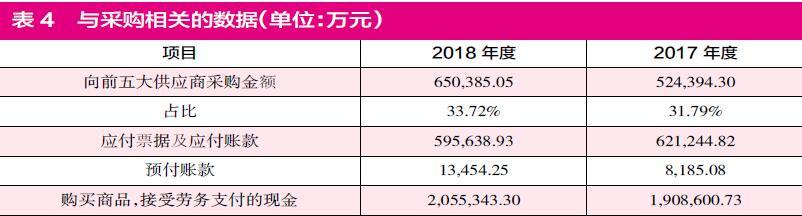

标的公司采购数据存疑

《红周刊》记者发现,此次并购的标的公司海伦石化的采购数据也存在勾稽异常。

并购草案显示,海伦石化2018年向前五大供应商采购金额为65.04亿元(详见表4),占采购总额的比重为33.72%,故可推算出其采购总额为192.88亿元,考虑到当年16%的增值税税率(自2018年5月增值税税率由17%下调至16%),按月平均计算采购后,可估算出其含税采购金额为224.38亿元。根据财务勾稽关系,该部分采购金额应体现为相关现金流的流出及经营性债务的增减。那么,海伦石化的相关财务数据是否符合该勾稽逻辑呢?

进一步来看,在海伦石化的合并现金流量表中,2018年其“购买商品、接受劳务支付的现金”金额为205.53亿元,剔除当期支付但不属于本期的预付款项增加额5269.17万元影响后,再与当期224.38亿元的含税材料采购金额相勾稽,则出现了19.37亿元的差额,这也就意味着海伦石化本期的采购款项尚未全部支付,理应体现为应付账款等经营性负债同等规模的增加。

可事实上,海伦石化2018年末应付票据及应付账款合计金额为59.56亿元,较2017年末的62.12亿元反而减少了2.56亿元,这一结果显然与上述推理相悖,一增一减下,两者差额达21.93亿元,这也就说明了海伦石化有21.93亿元的采购金额没有相关财务数据的支撑。

还需要注意的是,导致差异的原因可能是海伦石化使用票据背书的方式支付供应商货款所致,但倘若真存在几十亿元的背书或货款抵消,其又为何不在草案中进行披露呢,究竟是信息披露不完善,还是采购数据真存在问题,这就需要公司给出合理的解释了。

- 标签:

- 编辑:王丽

- 相关文章