海天集团IPO:去年营收增速仅3.38% 偿债能力弱于同行

新浪财经讯 综合环境服务运营商海天集团在2011年首度提出上市目标后,终于开始其冲击上交所的IPO之路。

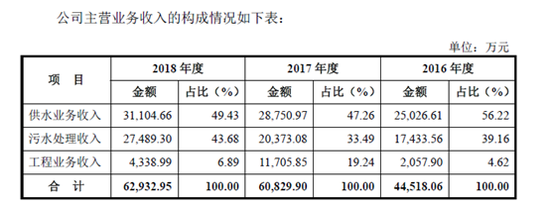

根据招股说明书披露,公司2017年营收增速较快,营收达到6.13亿元,但去年营收增速仅为3.38%,公司称,是由于2017年发行人工程业务收入较高达1.17亿元,而2018年工程业务收入仅为4338.99万元。

经过8年发展的海天集团,发展如何?又有何隐忧?或许是想要了解海天集团的投资者迫切关心的。

第一大业务毛利增速放缓

海天集团是以供水业务及污水处理业务为主营业务,形成了集科研、供排水、资源循环利用为一体的现代综合服务产业链,在四川、河南、云南、新疆等地拥有30家控股子公司。

报告期内,海天集团2016-2018年度的营业收入分别为4.49亿元、6.13亿元和6.33亿元,2017年和2018年同比增长36.3%、3.38%,其中2018年度营业收入同比增长较小,招股说明书披露是由于2017年发行人工程业务收入较高达1.17亿元,工程业务中的工程施工收入在政府审计完成前主要按实际发生的成本确认收入,不确认利润,而2018年工程业务收入仅为4338.99万元。

从营收的构成来看,海天集团主营业务收入在营业收入中所占的比重均在99.00%以上,故接下来以主营业务收入作为分析重点。

海天集团的主营业务收入由供水业务收入、污水处理收入和工程业务收入构成,其中供水业务和污水处理业务是主要营收贡献者。

值得一提的是第一大业务供水业务,供水业务收入包括自来水销售收入与户表安装收入两部分。

自来水销售收入主要来自资阳市、简阳市、新津县和乐至县四个地区的自来水厂,报告期内,上述地区城市化水平得到提高,工业化进程不断加快,生活用水和工业用水需求不断增长。报告期内自来水销售结算量分别为5543.15万吨、5949.68万吨和6542.61万吨。

报告期内,公司户表安装收入分别为1.16亿元、1.39亿元和1.49亿元,2017年和2018年销售收入分别同比增长19.97%和7.22%,主要系公司户表安装业务主要集中在资阳市、简阳市、乐至县和新津县。

显然第一大业务供水收入都来自资阳市、简阳市、新津县和乐至县四个地区,而且自来水销售收入的增长空间与户表安装收入的增长息息相关,从户表安装收入的增长来看,有增速下滑迹象,且考虑到以上地区的人口、经济规模等限制因素,第一大业务收入维持高速增长的难度不小。

从毛利贡献占比来看,第一大业务供水业务的毛利贡献了大部分,第二大业务污水处理占比在持续提升,第三大业务工程业务则贡献不大,去年金额仅为981.88万元

毛利的变动情况显示,第一大业务的毛利增速在放缓,而污水处理业务毛利则保持了高速增长,尤其是2018年度的同比大增63.51%,当然这源于新建污水处理设施的运行带来的增量作用。

结合毛利率来看,供水业务的毛利率高达6成以上,但其中自来水的销售毛利率仅为4成左右,造成供水业务毛利率较高的主要因素是接近9成毛利率的户表安装业务。

回顾上文中,第一大业务供水业务的收入变化情况,户表安装收入显示的增速下滑迹象,带来户表安装和供水业务的增速隐忧,且户表安装的高毛利率带来的高毛利贡献,一旦户表安装的收入增长不利,或者存量市场的改造完成,将极大影响供水业务的毛利,并对整个海天集团的主营毛利造成较大隐忧。

第二大业务虽然对主营业务的毛利贡献在持续增长,但结合毛利率来看,毛利率的增长招股说明书披露主要源于成本的压降和污水处理单价的提升,但从行业特性来看,污水处理始终是成本+一定收益的模式,毛利率增加空间有限。而除去毛利率的变动,除非不断投资增加污水处理能力进而带动收入的增长,污水处理业务将会维持稳定。

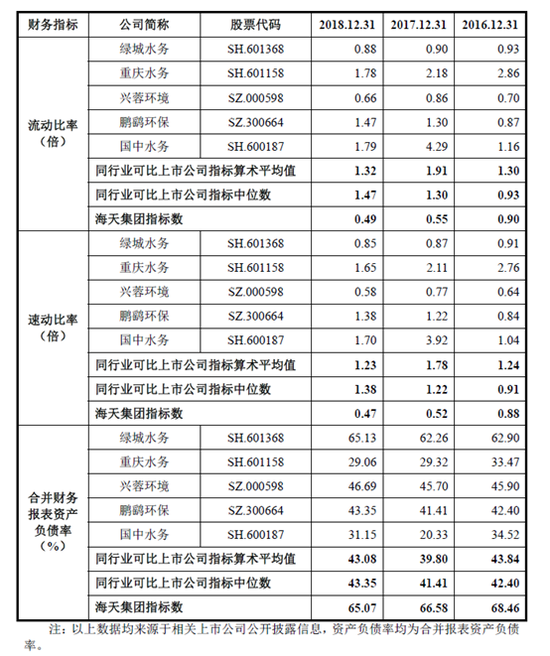

偿债能力弱于同行

海天集团是以供水业务及污水处理业务为主要发展方向的综合环境服务运营商,在特许经营权范围内提供供水及污水处理设施的投资建设、运营管理及维护。供水业务及污水处理行业通常采用BOT、TOT等模式进行运作,投资回收期较长。在项目招标过程中,运营方需要支付大额投标保证金,同时,项目建设期运营方通常需要大量的资金投入,由此行业内企业资产负债率普遍较高。

报告期内,海天集团主营业务发展较快,业务规模不断扩大,业务发展主要依靠银行贷款和股东资本投入,资产负债率相对较高。报告期各期末,海天集团的资产负债率分别为68.46%、66.58%、65.07%,处于较高水平。

与同行相比,报告期内,海天集团的流动比率和速动比率均低于同行业上市公司平均水平,资产负债率高于同行业平均水平,偿债能力弱于同行。

涉民事纠纷

根据招股说明书披露,由于峨眉山海天水务有限公司员工伍智,自2013年9月以来,以非法占有为目的,采取假冒公司名义对外借款、虚构合伙做公司生意赚取差价、捏造发包公司工程收取保证金等方式,骗取吴某某、赵某、刘某、谢某某现金共计人民币1494万元,伍智因此遭到起诉。

与此同时,吴某某起诉要求峨眉山海天归还400万元借款及利息并支付违约金,海天集团因此牵涉民间借贷纠纷。

根据招股说明书披露的诉讼进程,吴某某起诉峨眉山海天一案需要以伍智个人案件的审理结果为依据,由于伍智个人案件尚未审结,所以目前中止审理。但根据吴某某的财产保全裁定申请,法院裁定每月扣留自2017年6月起峨眉山市住房和城乡规划建设局每月应支付给峨眉山海天的污水处理费总额的5%,限额700万元,扣留期限为两年,扣留期限届满日为2021年1月9日。

截至招股说明书的签署日,伍智被控合同诈骗罪议案正在审理中,吴某某诉峨眉山海天民间借贷纠纷一案尚未恢复审理。峨眉山海天于2015年为该案件计提预计负债617.02万元。(新浪财经上市公司研究院 逆舟)

- 标签:

- 编辑:王丽

- 相关文章